说起公允价值通俗点意思的知识,大家都知道,还有人问公允价值通俗点意思,下面就和小编来学习一下!

本文目录一览:

1、公允价值通俗点意思

2、公允价值通俗解释

3、什么是公允价值?(不要书上的解释,看不懂,整一个通俗点的解释)

公允价值通俗点意思

更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理。

1

问询

根据招股说明书,(1)2020 年,公司对高层员工实施了股权激励,授予限 制性股票 264.7072 万股,占授予后总股份的比例为 14.2858%,本次授予股权的 公允价值参照 2020 年12 月外部投资者增资价格,整体估值 4 亿元。2021 年 6 月,公司按 20 亿元整体估值增资。(2)公司将股份支付费用根据授予对象所属部门分别确认管理费用、研发费用、销售费用、生产成本。其中,2020 年度及 2021 年 1-6 月,公司管理费用中股权激励费用分别为 426.00 万元及 173.41 万元。

请发行人说明:(1)结合入股日期、公司业绩基础与变动预期、所处行业的市场变化及行业特点、历次增资定价相差较大等情况,分析股份支付涉及股份的公允价值确认方法是否合理;(2)股份支付费用在各年度的分摊情况、计算依据,对未来年度损益的影响;(3)股份支付费用在管理费用、研发费用、 销售费用和生产成本之间的分摊情况及依据。

02

回复

(一)结合入股日期、公司业绩基础与变动预期、所处行业的市场变化及行业特点、历次增资定价相差较大等情况,分析股份支付涉及股份的公允价值确认方法是否合理

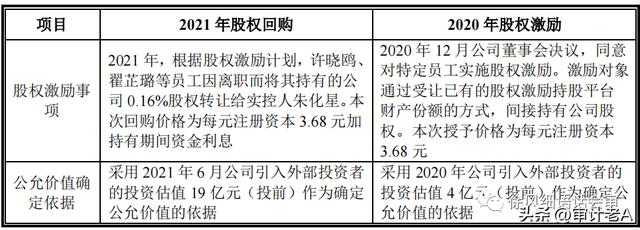

公司2020年度股权激励与2021年度股权回购所涉及的股份公允价值确认依据分别如下:

公司前后两次增资定价相差较大的原因及股份支付涉及股份的公允价值的合理性分析如下:

1、2020 年度公司计算股权支付费用以同时期外部投资者增资入股价格作为公允价,具有合理性

2020 年 12 月,公司实施股权激励的同时,同步引入了外部机构投资者。而 本次增资的投前 4 亿元整体估值系在综合考虑公司报告期前期尚处于亏损状态、 2020 年新冠疫情影响尚不明朗的基础上,双方按公平原则自愿交易的原则最终协商确定。公司将本次投资估值作为公允价值确定的依据具有合理性,具体分析如下:

(1)在入股日期方面,2020 年 12 月,公司实施股权激励的同时引入了外部投资者,将外部投资者的投资估值 4 亿元(投前)作为本次股权激励公允价值 的确定依据较为合理

2020 年 12 月,按公平和自愿交易的原则,双方协商以投资估值 4 亿元(投 前)作为增资的定价基础。上述投资机构均为在中国证券投资基金业协会完成私 募投资基金备案的外部机构,因看好公司的未来发展前景而考虑入股公司。

2020 年 12 月,公司实施了股权激励。根据《首发业务若干问题解答》的相 关规定,在确定股份支付相关公允价值时,可以依据熟悉情况并按公平原则自愿 交易的各方最近达成的入股价格或相似股权价格确定公允价值。因此,公司采取 同时期外部投资者增资入股价格作为公允价值。

(2)在公司业绩基础及变动预期方面,公司 2019 年及之前处于亏损状态, 2020 年因新冠疫情业绩大幅增加,但截至 2020 年 12 月,新冠疫情对公司的影 响尚不明朗,投资者与公司进行商讨投资入股价格时,双方综合考虑公司历史经营状况及 预计公司未来经营情况的基础上,确定企业估值。2019 年及之前,公司因销售 规模较小,持续投入研发活动,业绩处于亏损状态,且截至 2019 年末,合并净资产为负值。

2020 年,新冠疫情爆发以后,公司集中力量成功研发出新冠检测相关产品并投向市场,新冠诊断抗原、新冠诊断抗体的销量大幅增加,但从增资的时点来 看:一方面,公司新冠诊断抗原销售主要集中在 2020 年 4-5 月,后开始逐渐下降,且预计未来新冠疫苗将步入大规模接种阶段,新冠诊断抗原的销售会大幅减 少;另一方面,新冠诊断抗体需求依旧旺盛,为当时公司收入的主要增长点,但新冠疫情的影响与持续时间具有较大的不确定性,疫情对行业及公司业绩的影响亦不十分明朗。

(3)在所处行业的市场变化及行业特点方面,可比公司于 2020 年的估值亦处于相对较低水平 2020 年以前,国内重组蛋白行业市场被境外大型供应商垄断,国内企业虽 然发展迅速,但整体市场占有率较低。2020 年,新冠疫情在国内爆发,体外诊断市场需求激增,推动国内企业业绩放量增长,但新冠疫情对业绩持续性的影响 具有较大不确定性。2020 年度,可比公司义翘神州、百普赛斯的估值分别为 15 亿元(2020 年 1 月股权转让估值)和 8 亿元(2020 年 3 月股权转让估值),较目前市值相对较低。但上述估值仍高于公司 2020 年度的估值 4 亿元,主要原因系:公司 2020 年度的业务规模与盈利状况与义翘神州、百普赛斯同期相比较小,估值低于上述公司,具有合理性。

(4)在历次增资定价相差较大方面,截至 2020 年 12 月,国内 mRNA 疫苗 原料行业处于起步阶段,mRNA 疫苗业务未来前景不明朗,双方商谈投资估值 时未考虑 mRNA 原料酶及试剂业务的影响 2020 年 12 月,国内 mRNA 原料酶及试剂行业处于起步阶段,行业需求较低且零散,公司于当年实现的 mRNA 原料酶及试剂收入亦较小。结合科技前沿与市场动态变化的特点,当时难以合理预计公司 mRNA 原料酶及试剂业务的未来发展前景。因此,双方商谈投资估值时并未将 mRNA 原料酶及试剂业务作为 定价的考量因素,本次增资价格大幅低于 2021 年 6 月的增资价格。

2、2021 年公司计算股份支付费用以 2021 年 6 月外部投资者增资入股价格作为公允价,具有合理性

2021 年度,公司部分平台员工发生离职并将持有的平台份额转让给实际控制人。同年6 月,公司以投前 19 亿元的整体估值引入了外部投资机构,本次增资价格系在综合考虑了公司经营状况、业务规模及行业情况的基础上双方协商确 定。由于 2020 年度公司经营业绩扭亏为盈,2021 年至今新冠疫情的影响持续、 mRNA 疫苗行业的快速发展带来了生物医药行业整体估值的上升;同时,本次估值对应 2020 年扣除非经常性损益后净利润市盈率为 22.26 倍,对应 2020 年末 净资产的市净率 18.43 倍,本次增资公司整体估值大幅增加具有合理性。

2021 年度计算因员工离职而导致的股份支付费用采用 2021 年 6 月份增资价 格作为公允价值具有合理性。具体分析如下:

(1)在入股日期方面,2021 年,公司离职员工的离职和股份回购时间分布 在 3 月至 11 月,与 6 月的增资时点间隔较短,将 6 月外部投资者增资价格作为 计算股份支付的公允价值具有合理性 2021 年 6 月,苏州启华、杭州畅遂、淄博璟丽、上海普近、淄博悦华五家 投资机构与公司商定以投前 19 亿元整体估值对公司进行增资。双方于 2021 年 5 月接洽,综合考虑了公司当时的经营状况及行业的发展情况,最终确定的估值情 况整体符合公司当时的经营状况。2021 年 3 月至 11 月期间,公司员工许晓鸥、翟芷璐等因离职将其持有的合 伙企业平台份额转让给实控人朱化星。公司在 2021 年 6 月完成增资,二者时间间隔较短。(2)在公司业绩基础及变动预期方面,2020 年度公司经营业绩扭亏为盈, 新冠疫情影响持续,截至增资时点,可以合理预计全年收入和利润会大幅增加 本次增资以公司 2020 年度经营业绩为估值基础,2020 年度公司业绩扭亏为 盈,实现营业收入 17,984.10 万元,净利润 8,304.63 万元,公司收入规模及盈利 能力均快速增长。

2021 年上半年,随着全球疫情的蔓延,新冠变异病毒引发的疫情在全球范 围内局部爆发与传播,人们对于新冠病毒的认识不断深入,疫情防控进入常态化。疫情对全球的影响持续,诊断抗体需求保持旺盛,公司业绩较上年同期进一步增 加,投资者及公司对于疫情未来影响的预期发生了较大变化。合理预计 2021 年 全年利润均会超越 2020 年度水平。

(3)在所处行业的市场变化及行业特点方面,受新冠疫情及下游热门行业 的兴起,行业整体估值较高 随着新冠疫情以及生物医药行业的整体快速变化,公司产品的下游应用领域 如 CAR-T 治疗、IVD 试剂、mRNA 疫苗等行业领域相关技术逐渐成熟,相关行 业公司的整体估值上升。截至本回复出具日,同行业可比公司义翘神州总市值超 200 亿元,百普赛斯总市值超 100 亿元,诺唯赞总市值超 400 亿元,市值均较高。(4)在历次增资定价相差较大方面,公司 mRNA 原料酶及试剂业务大幅增 长,成为新的业务增长点,带动企业估值大幅提升 在新冠疫情助推之下,公司依靠丰富的研发经验多年布局 mRNA 原料酶及 试剂业务,在 2021 年度迎来市场机遇。公司把握市场机会,成为沃森生物、艾 博生物等国内重要的 mRNA 疫苗研发、生产厂商的主要供应商之一;公司 mRNA 原料酶及试剂业务呈现大幅增长,截至 6 月末,公司已与沃森生物签订年度超过 1 亿元的 mRNA 原料酶及试剂合同,后者生产的新冠 mRNA 疫苗预期将取得积 极进展。投资者对于公司未来业绩较为看好,mRNA 原料酶及试剂业务带动企 业估值大幅提升。因此,本次增资价格大幅高于 2020 年 12 月的增资价格。

(二)股份支付费用在各年度的分摊情况、计算依据,对未来年度损益的影响

1、股份支付费用在 2020 年度及 2021 年度的分摊情况、计算依据

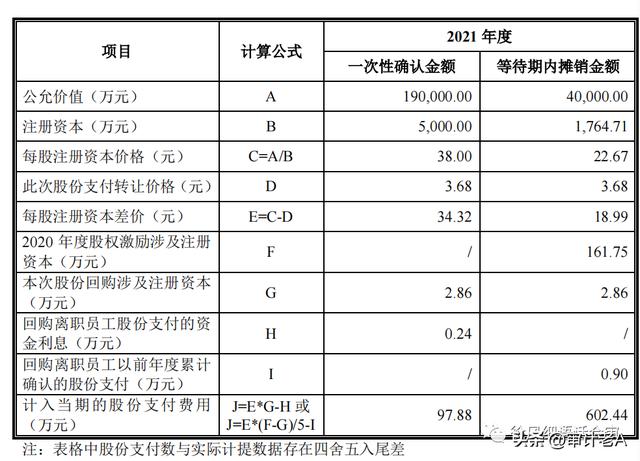

(1)公司股份支付的分摊情况、计算依据 2020 年 12 月,公司通过苏州帆岸、苏州捌岸、苏州玫岸三个合伙企业持股 平台,对公司中高层员工进行了股权激励,授予限制性股票 264.7072 万股,占 授予后总股份的比例为 14.2858%,本次授予价格参考 2020 年 7 月 31 日近岸有 限每股净资产价格,即 3.68 元/股。本次股权激励约定行权条件为 60 个月的服务 期。本次股权激励的公允价值采用 2020 年公司引入外部投资者的投资估值 4 亿 元(投前)作为确定依据。

2021 年度,许晓鸥、翟芷璐等员工因离职将其通过平台持有的公司 0.16% 股权转让给实控人朱化星,本次回购价格为 3.68 元/股加持有期间资金利息。本次股权回购涉及的股份支付费用的公允价值采用 2021 年 6 月公司引入外部投资 者的投资估值 19 亿元(投前)作为确定依据。

(2)公司股份支付的会计处理方式 根据公司股权激励计划,公司股份支付的会计处理方式如下:

①授予日

对于立即可解锁的限制性股票,该部分于授予日一次性确认为股份支付费用, 同时确认资本公积。对于授予实际控制人的股份,虽然限售,但可类比立即可解 锁的股份支付的处理方式。

根据《首发业务若干问题解答》规定,对于实际控制 人/老股东超过其原持股比例而获得的增量股份部分,应该确认股份支付费用。

公司将该部分股份于授予日一次性确认为股份支付费用,同时确认资本公积。对于服务期满解锁的限制性股票,股份支付费用需要在服务期内进行摊销, 在授予日不做会计处理。

②等待期内每个资产负债表日

对于等待期满解锁的限制性股票,在等待期内每个资产负债表日,管理层根 据最新取得的职工人数变动等信息做出最佳估计,确定可解锁的股份份额,并在 授予日至可解锁时点平均摊销。在等待期内逐步摊销的股份支付费用计入经常性 损益。对于实际控制人按照股权激励协议从已离职的受激励员工处回购的股份,按 照新的公允价值与成本之间的差异,一次性计入股份支付费用,离职员工原确认 的股份支付费用冲回。

(3)公司股份支付费用的计算过程

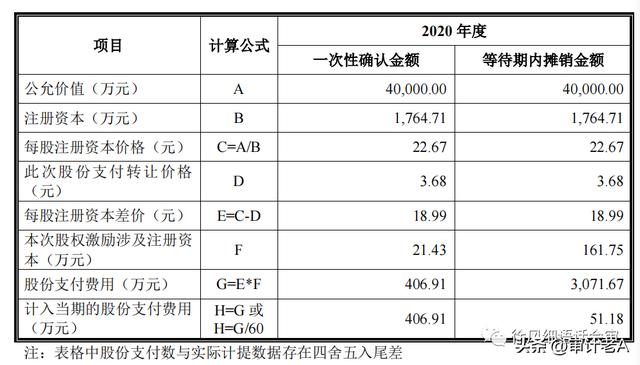

2020 年度,公司股份支付费用金额为 458.09 万元,其中,一次性计入当期 损益的金额 406.91 万元,服务期内摊销的金额 51.18 万元。2021 年度,公司股份支付费用金额为 700.32 万元,其中,一次性计入当期损益的金额 97.88 万元,服务期内摊销的金额 602.44 万元。

①2020 年度股份支付费用计算过程

②2021 年度股份支付费用计算过程

2、股份支付对公司未来各期损益的影响

假设未发生人员离职,2022 年至 2025 年分别确认股份支付情况如下:

综上所述,公司在 2022 年至 2025 年各期涉及股份支付金额为 603.35 万元、 603.35 万元、603.35 万元及 553.07 万元,对各年度损益影响分别为 603.35 万元、 603.35 万元、603.35 万元及 553.07 万元。

(三)股份支付费用在管理费用、研发费用、销售费用和生产成本之间的分摊情况及依据

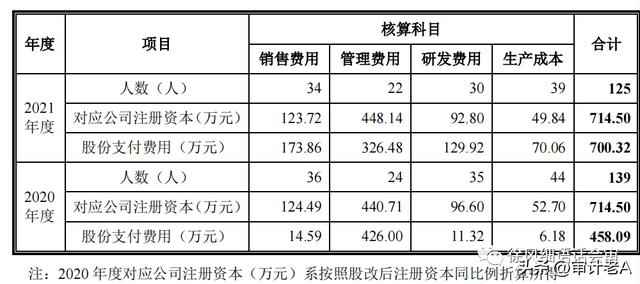

公司根据激励对象的职务性质及岗位职责将上述股份支付费用分配至管理费用、销售费用、研发费用、生产成本,具体情况如下:

公司将股份支付费用分别归集到管理费用、销售费用、研发费用和生产成本 符合行业实务惯例。同行业可比公司百普赛斯、义翘神州亦将股份支付费用根据 员工所属部门分类确认。

公司根据将被激励对象的工作岗位及职责范围,将报告期内发生的股份支付费用分摊至销售费用、管理费用、研发费用和生产成本。

具体的划分标准为:业务部等部门的市场销售人员,所产生的股份支付费用计入销售费用;行政部、财务部、人力资源部等职能部门的管理人员,所产生的股份支付费用计入管理费用;研发部门的专职研发人员,产生的股份支付费用计入研发费用;生产部、分析部 等部门的生产人员,产生的股份支付费用计入生产成本。

综上所述,股份支付费用在各期间费用与生产成本之间的分摊依据合理,分摊金额准确。

来源某IPO项目

公允价值通俗解释

公允价值指某项资产在某一时点上的公认价值,但是它在不同的时点上的公允价值是不一定相同的。公允价值通俗解释就是交易双方都觉得货物值那么多钱,然后按照双方意愿签订合同,比如一台旧设备,原值20元,折旧16万元,账面价值就是4万元,在市场上可以卖5万元,这个5万元买卖双方都认可,就是公允价值。

什么是公允价值?(不要书上的解释,看不懂,整一个通俗点的解释)

亦称公允市价、公允价格。公允价值是指一项资产或负债在自愿双方之间现行交易时,不是强迫销售所达成的购买、销售或结算的金额。其最大的特征就是来自于公平交易的市场,是参与市场交易的理智双方充分考虑了市场的信息后所达成的共识,这种达成共识(一致)的市场交易价格即为允公价值。

在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。在实务中,通常由资产评估机构对被并企业的净资产进行评估。一项资产或负债的公允价值是指:在自愿交易的双方之间进行现行交易,在交易中所达成的资产购买、销售或负债清偿的金额。这就是说,这项交易不是被迫的或清算的销售,交易的金额是公平的,双方一致同意的。 我国新的《企业会计准则——基本准则》明确地将公允价值作为会计计量属性之一,并在17个具体会计准则中不同程度地运用了这一计量属性,这表明我国会计向国际趋同迈出了实质性一步。公允价值的广泛运用,意味着我国传统意义上单一的历史成本计量模式被历史成本、公允价值等多重计量属性并存的计量模式所取代。

以上就是关于公允价值通俗点意思的知识,后面我们会继续为大家整理关于公允价值通俗点意思的知识,希望能够帮助到大家!